「NISAと投資信託の違いって何だろう?」と思っていませんか?

近頃、NISAが話題となっていますが、

同時によく聞く言葉で投資信託がありますよね。

NISAとの違いと言われるとイマイチと感じていませんか。

本記事ではそのようなお悩みを解決いたします。

本業では金融分野で働きながら、副業で資産運用などの記事を執筆している私が解説いたします。

この記事を読めば、NISAと投資信託の違いがはっきりと分かるようになりますよ!

NISAと投資信託の違いって?

NISAは制度の一つであり、投資信託は投資商品の一つです。

NISAとは、少額から投資を始める人向けに作られた少額投資非課税制度となります。

毎年一定額までの投資額に対して非課税となり投資初心者にとって大変有益な制度です。

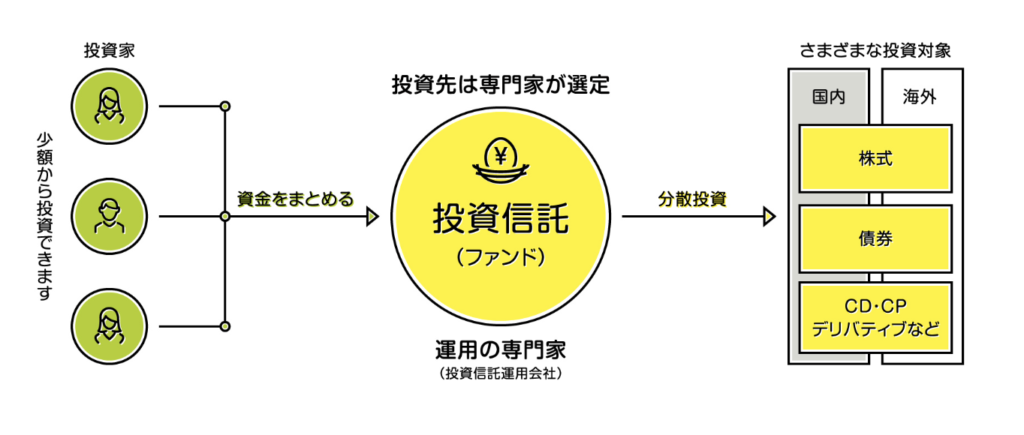

一方で投資信託(ファンド)とは、簡単に言えば投資家から集めたお金を専門の投資家が株式や債券などに投資・運用する"商品"です。

引用元:MUFG(https://www.bk.mufg.jp/column/shisan_unyo/b0169.html)

引用元:MUFG(https://www.bk.mufg.jp/column/shisan_unyo/b0169.html)

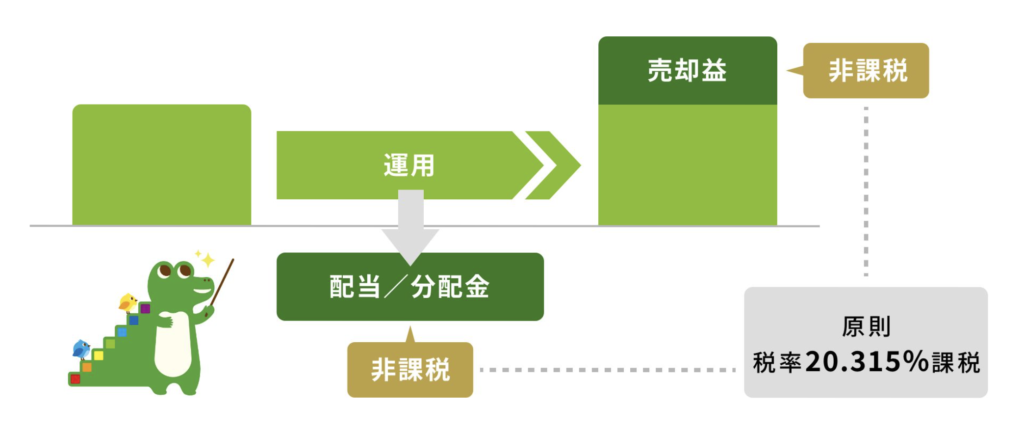

NISAは税制優遇制度なので、商品である投資信託をNISAで購入することが可能で、NISAを利用すると約20%の税率がかからずに利益を受け取る事ができます。

NISAのメリット、注意点

ここではNISAの概要やメリット、注意点について解説します。

NISAのことを深く理解することで、投資で得た利益を最大限に受け取る事ができるからです。

- NISAとは

- メリット

- デメリット

以下でそれぞれ解説していきますね。

NISAとは

上述にもありますが、NISAとは少額から投資をしたい人向けの少額投資非課税制度です。

この制度は金融庁によって作られ2014年から施行され、2024年1月から改定された制度で現行運用されています。

通常、株式や投資信託に投資をし、それらを売って得た利益や受け取った配当に対して所得税や住民税などの税金(20.315%)が課せられます。

ですがNISAを利用すると得た利益に対して税金が発生しません。

引用元:金融庁(https://www.fsa.go.jp/policy/nisa2/know/index.html)

引用元:金融庁(https://www.fsa.go.jp/policy/nisa2/know/index.html)

NISA制度の特徴について以下の画像でまとめています。

引用元:金融庁(https://www.fsa.go.jp/policy/nisa2/know/index.html)

以下ではNISAのメリット、注意点について解説していきますね。

メリット

メリットは以下の2点があります。

- 運用益は無期限で非課税

- 非課税保有限度額の総額が1800万円

それぞれ以下で解説しますね。

運用益は無期限で非課税

まず、運用益は無期限で非課税な点です。

通常は株式や投資信託を購入し売却や配当による運用益を得た場合、課税対象ですがNISAで購入した場合は非課税となります。

さらにNISAで保有する商品は無期限で非課税となるため、購入した商品を数十年後に売却しても非課税です。

非課税期間が無期限ですので、中長期的な資産形成の計画が立てやすく非常に有益な制度となっております。

非課税保有限度額の総額が1800万円

非課税保有限度額の総額が1800万円である点です。

NISAは「つみたて投資枠」と「成長投資枠」という二つの枠を利用する事ができ、つみたて投資枠では金融庁に選定された投資信託を対象に、成長投資枠では上場株式や投資信託等を対象としています。

年間利用額の上限額がつみたて投資枠および成長投資枠では、120万円(総枠600万円)、240万円(総枠1200万円)です。

2023年までのNISAと比較して大きく限度額が増額され、多額の資産形成が可能となっています。

注意点

注意点は以下の2点です。

- 投資可能な商品に制限がある

- 損益通算ができない

以下でそれぞれ解説していきますね。

投資可能な商品に制限がある

まず、NISAでは投資可能な商品に制限があります。

つみたて投資枠では金融庁が認可した投資信託のみ、成長投資枠では上場株式や投資信託等を購入可能です。

現在、つみたて投資枠で購入可能な銘柄は200本を超えています。成長投資枠では数千を超える個別銘柄や投資信託に投資可能です。

つみたて投資枠には選択可能な商品にかなり制限があるので、こだわって選びたいという人にとっては自由度が高い制度とは言えません。

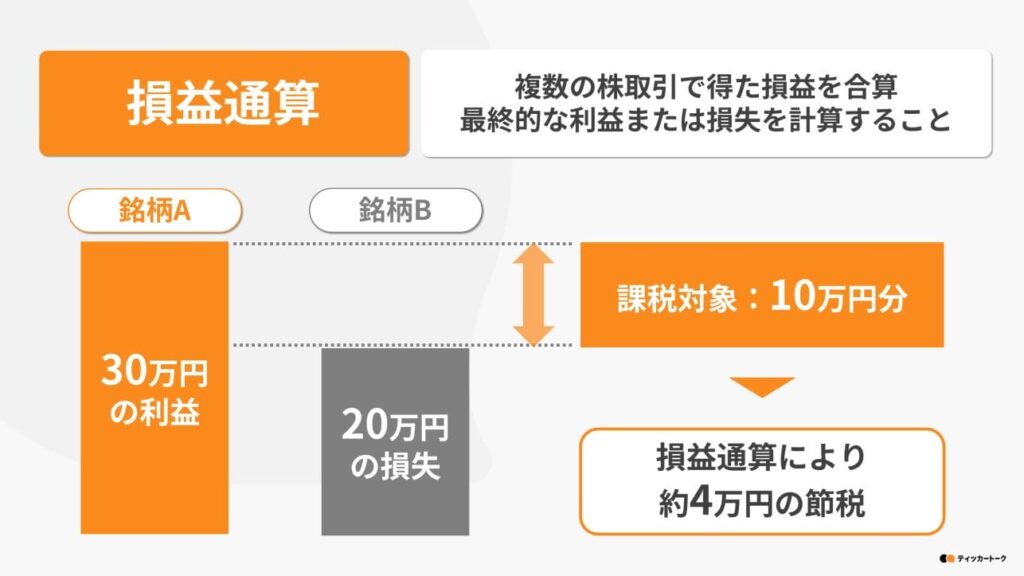

損益通算ができない

損益通算ができない点にも注意が必要です。

損益通算とは、損失が出た際に他の商品で得た利益と相殺すること指します。

通常、課税口座で購入した商品については、損失が出た際は利益と相殺でき税金を抑えることができます。

引用元:https://tickertalk.co.jp/knowledge/3350/

引用元:https://tickertalk.co.jp/knowledge/3350/

一方NISAで購入した商品を売却した際に、損失が出てしまった場合、同じくNISA内で売却して得た利益と通算できません。

また、課税口座である特定口座や一般口座で保有している商品を売却して得た利益とNISAでの損失も、相殺できません。

同様にNISAにて利益が生じ、課税口座にて損失が生じた場合でも損益通算できません。

投資信託のメリット、注意点

ここでは投資信託の概要やメリット、注意点について解説していきます。

投資信託についても理解を深めておくと、NISAで購入した投資信託はどのように運用されているのか知見を蓄える事ができます。

- 投資信託とは

- メリット

- 注意点

以下でそれぞれ解説していきますね。

投資信託とは

上述にもありますが、投資信託とは投資家から集めたお金を専門の投資家が株式や債券などに投資・運用する商品です。

集めた資金の運用方針については、投資信託ごとに異なります。

例えば、eMAXIS Slim 全世界株式(オール・カントリー)という商品では、運用は三菱UFJアセットマネジメントが担っており、人気のある投資信託の一つとなっています。

引用元:https://www.toushin.or.jp/investmenttrust/

投資信託のメリット、注意点について以下で説明しますね。

メリット

メリットは以下の2点があります。

- 少額投資が可能

- 長期投資・分散投資でリスクを抑えつつ続けやすい

それぞれ以下で解説しますね。

少額投資が可能

投資信託は、少額投資が可能です。

株式ですと、少なくとも数万から数十万規模のお金が必要になってきます。

ですが投資信託の場合、選択する商品にもよりますが、百円から購入可能な商品があります。

少額から投資を始めてコツコツ積み上げていきたい人にとっては、投資信託は非常に魅力的です。

NISAを利用して購入することで、非課税になりさらに恩恵を被る事ができます。

長期投資・分散投資でリスクを抑えつつ続けやすい

長期投資・分散投資でリスクを抑えつつ続けやすい点です。

投資信託は世界中の株式や債券等に分散投資を行い、リスクを軽減し資産運用します。

投資家は投資信託を購入すること自動的に分散投資することになります。

また投資信託の購入時期を分散させることで、さらにリスクを軽減させることが可能です。

投資信託で長期積立投資となれば、NISAのつみたて投資枠で購入することをおすすめします。

NISAを始めたい投資初心者の人は、以下の記事もぜひ参考してみてください。

注意点

注意点は以下の2点あります。

- 元本割れのリスク

- 短期間での大きな利益を得るのは難しい

以下でそれぞれ解説していきますね。

元本割れのリスク

元本割れのリスクがあります。

投資信託はさまざまな株式や債券等に分散投資しているとはいえ、市場全体に影響を及ぼすような出来事などによって変動します。

購入時の価格よりも売却時が安くなることが発生する可能性があります。もちろんこれはNISAを利用して投資信託を購入した場合も同じです。

元本割れリスクが投資信託には伴うことを覚えておきましょう。

元本割れリスクを少しでも軽減させるために、長期で同じ金額をコツコツ積み立てることをオススメします。

短期間での大きな利益を得るのは難しい

短期間で大きな利益を得るのは難しいです。

投資信託はさまざまな株式や債券等に分散投資しているので、個々の投資商品によって得られた利益も他の投資商品の損失によって薄められてしまいます。

より数日数ヶ月の短期間で多くの利益を得たい人には、個別株を推奨します。

投資信託に比べ個別株は、日々の価格変動が激しく株価が1日で10%動くことも珍しくありません。

個別株には投資信託よりも価格変動によるリスクが伴うことを念頭におきましょう。

投資信託は数年〜数十年規模の中長期的な資産形成に向いている商品ですので、コツコツゆっくりと着実に増やして行きたい人にとっては、おすすめの商品です。

投資初心者向けのおすすめ投資方法

初心者が投資を始めるのであれば、NISAの「つみたて投資枠」を使った投資信託の積立投資がおすすめです。

価格変動リスクが低く、中長期的に鑑みて資産を増やしやすいからです。

さらに百円単位の少額から始められ、無期限の非課税期間であることも理由となります。

例えば、上述した「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託はつみたて投資枠で購入可能な商品となっています。

現在2024年7月時点で楽天証券では買付ランキング2位となっている人気の商品です。

この商品は世界中の株式にリスク分散をしている投資信託です。

基準価額:26847円(7/5時点)

管理費用:0.05775%

※基準価額は投資信託の値段。この値段が日々変動します。管理費用は、資産の運用管理に伴う費用です。

オールカントリー:https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000H1T1

オールカントリー:https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000H1T1

こちらは、基準価額の変動を表しています。多少の短期的な変動はありますが、中長期的には右肩上がりの変動を示しています。

これからも多少の短期的な基準価額の変動はあると思いますが、中長期的には上昇していく投資信託でしょう。

NISAを始めてみたい人は以下の記事も参考してください。

よくある質問

ここではNISAや投資信託によくある質問についてまとめました。

当てはまる疑問があれば、ここで確認しておきましょう。

- つみたてNISAは投資信託ですか?

- 「NISAで投資信託を購入してはいけない」と聞きましたが?

- つみたてNISAと投資信託は両方使えますか?

以下でそれぞれについて答えますね。

つみたてNISAは投資信託ですか?

つみたてNISAは投資信託ではありません。

つみたてNISAは2023年までのNISA制度における積立投資を目的としたNISAの制度の呼び方です。

2023年までのつみたてNISAに該当する言葉として、2024年以降はNISAの「つみたて投資枠」が正しい呼び名となります。

また上述しましたがNISAは非課税制度の名称ですので、投資商品である投資信託とは別物です。

ただNISAの「つみたて投資枠」で購入できる商品は、金融庁が選定した投資信託に限定されるため、すごくざっくりと言えば、「NISAのつみたて投資枠」=「投資信託」といっても過言ではありません。

NISAのつみたて投資枠を使って投資信託を買えば、非課税になると覚えておけば困ることはありません。

「NISAで投資信託を購入してはいけない」と聞きましたが?

NISAの投資信託であれば何でもokというわけではないということです。

NISAのつみたて投資枠で購入できる投資信託は金融庁が中長期的な資産形成に適したものであると選定しているので信頼性が高いですが、その中でも管理費用の違い等あります。

管理費用が高かったり、リスクが少し他と比べて高いような投資信託はあまり初心者にはおすすめできないので、無闇に名も知らない投資信託を購入ことはやめておきましょう。

NISAのつみたて投資枠で投資信託を購入する際は、適切な商品を選択しましょう。

つみたてNISAと投資信託は両方使えますか?

両方使用可能です。

特定口座や一般口座などの課税口座でも投資信託を購入する事が可能です。

ただ課税口座の場合は運用益に対して課税されるため、NISA枠が上限に達していないのであればNISAを利用して投資信託を購入することをおすすめします。

NISAのつみたて投資枠では年間120万円、成長投資枠では240万円まで購入可能です。

上限までNISAを利用してから課税口座で購入するようにしましょう。

まとめ

- NISAは少額投資非課税制度であり、投資信託は投資商品

- NISAは無期限の非課税額が1800万円

- 投資信託はさまざまな投資商品にリスク分散

- 投資信託には元本割れリスクがある

- 初心者へのおすすめ投資方法は、NISAの「つみたて投資枠」で投資信託を継続的に長期で買い続けること

NISAと投資信託の違いをはっきりと理解して、投資初心者の人はNISAを活用して資産形成を考えてみてください。

この記事が、みなさまのお役に少しでもお役に立てるのなら、執筆者として、この上ない喜びです。