この記事で解決できるお悩み

「iDeCo(イデコ)ってそもそもどういう制度?」

「iDeCo(イデコ)に加入するメリット、デメリットって?」

「会社員はiDeCo(イデコ)に加入した方が良いの?どうやって始めたら良いの?」

![]()

このようなお悩みを解決する記事を執筆しました。

金融分野で働く私が会社員のiDeCoの始め方について解説します。

この記事を読めば、会社員の人はiDeCoのメリットデメリット、iDeCoの始め方を理解することができますよ!

iDeCo(イデコ)とは?

ここではiDeCoの制度そのものについて解説していきます。

会社員にとってのiDeCoを解説する前にiDeCoそのものについて理解しておくことは重要です。

それではしっかり見ていきましょう。

iDeCoとは個人型確定拠出年金のこと

iDeCo(イデコ)は、「個人型確定拠出年金」の愛称です。

英語では、「individual-type Defined Contribution pension plan」と書かれその英語表記の一部からiDeCoと呼ばれています。

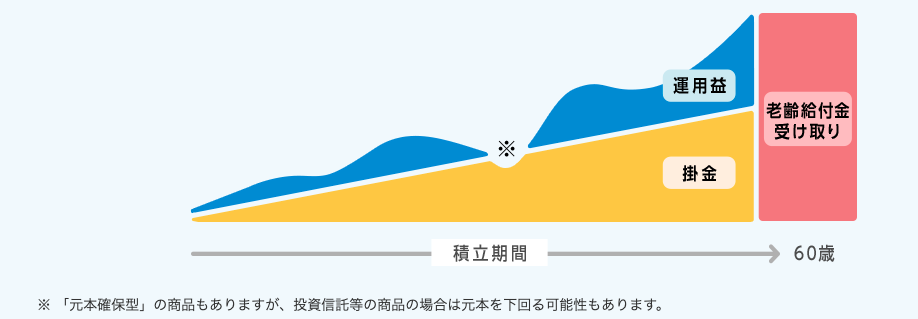

iDeCo(イデコ)は、将来老後に備えるために加入者自身で作る年金です。

iDeCoの仕組みとしては、一定の金額を毎月積み立てて、その資金を投資信託等に出資し60歳以降の老後に元本と運用益を受け取れるという仕組みとなっています。

引用元:https://www.ideco-koushiki.jp/guide/

引用元:https://www.ideco-koushiki.jp/guide/

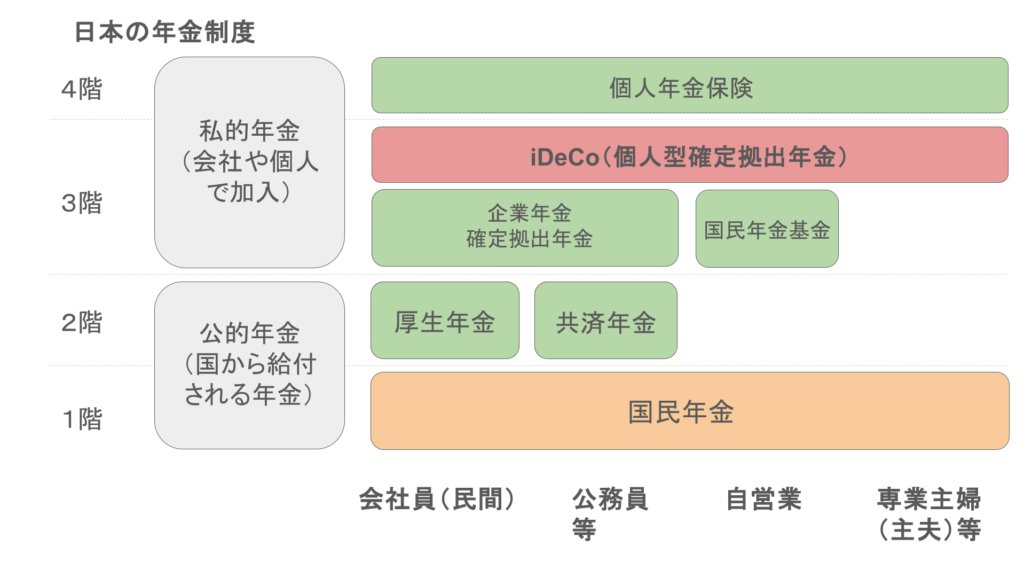

日本の年金制度とiDeCo

iDeCo(イデコ)は日本の公的年金制度と組み合わせて加入する任意の年金制度です。

日本の年金制度は、以下のように「4階建て」と言われます。

1階には20歳以上の全国民が加入する国民年金、2階には公務員や民間企業の会社に勤める会社員が加入する厚生年金、3階には企業年金、退職金等年金給付、4階には個人年金保険があります。

一般的な会社員であれば、公的年金(国民年金+厚生年金)のみ支払っている人がほとんどです。

上記の公的年金に加えて、任意で加入できる私的年金がiDeCoになります。

企業型DCとの違い

iDeCoはあくまで「個人で作る年金」であるのに対し、企業型DCは「福利厚生の一環」という違いがあります。

企業型DCの掛金は、企業が全て拠出します。

また企業型DCは企業に導入されていない限り加入することはできません。

以下にiDeCoと企業型DCについてまとめました。

| iDeCo | 企業型DC | |

| 加入対象者 | 60歳未満の自営業者・専業主婦(夫) 65歳未満の会社員・公務員 国民年金に任意加入している方(60歳以上65歳未満) 国民年金に任意加入している海外移住の方 |

原則70歳未満の会社員(役員を含む) ※加入している企業により加入可能年齢が異なる |

| 掛金の限度額 | 自営業者:月額68,000円 企業年金のない会社員:月額23,000円 企業型DCに加入の会社員:月額20,000円 企業型DC以外の企業年金加入の会社員:月額12,000円 公務員:月額12,000円 専業主婦(夫):月額23,000円 国民年金任意加入者:月額68,000円 |

・企業型DCのみの場合 事業主掛金:月額55,000円 加入者掛金(iDeCoと同時加入の場合):月額20,000円 ・企業型DC以外の企業年金がある場合 事業主掛金:月額27,500円 加入者掛金(iDeCoと同時加入の場合):月額12,000円 |

| 積立期間 | 原則65歳まで積立可能 | 原則70歳まで積立可能 ※企業の取り扱いにより異なる |

| 税優遇 | 全額所得控除 | |

| 掛金と社会保険料の関係 | 加入者個人が手取りより拠出 | 福利厚生として会社が拠出 社会保険料の算定基礎の対象外 ※マッチング拠出は、加入者個人の手取りから拠出 |

| 運用商品 | 金融機関等が選定している運用商品から選ぶ | 会社の委託を受けた金融機関が選定した運用商品から選ぶ |

| 運営管理機関手数料 | 個人負担 | 会社負担 |

| 掛金の納付方法 | 給与天引きの上、会社の口座から口座振替する事業主払込と、個人の口座から口座振替する個人払込から選択し納付 | 会社が口座振込や口座振替により納付 |

| 受け取り方法 | 一時金受取または年金受取 | |

| 加入手続き | 自分で金融機関を選んで加入申し込み | 会社の委託を受けた運営管理機関で申し込み |

引用元:https://www.bk.mufg.jp/column/shisan_unyo/b0104.html

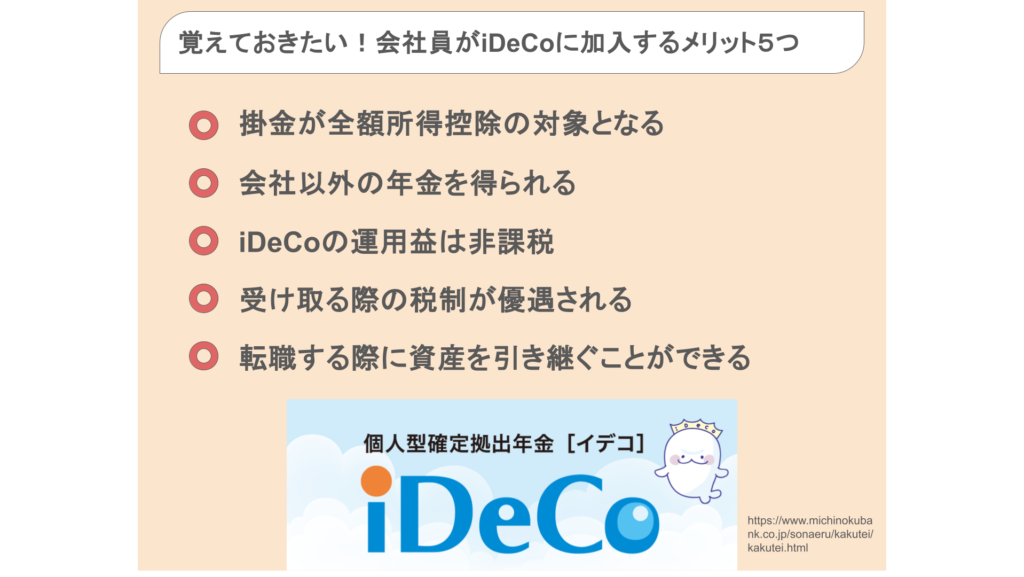

会社員がiDeCo(イデコ)に加入するメリット

ここでは、会社員がiDeCoに加入するメリットについて解説します。

加入のメリットを知っておくことで、加入による恩恵をより受けることができます。

会社員がiDeCoに加入するメリットは以下です。

それぞれ解説していきますね。

掛金が全額所得控除の対象となる

掛金が全額所得控除の対象となります。

掛金は所得税、住民税を計算する際に控除されるので実質減税に繋がります。

住民税では当年分ではなく翌年分の税金に対して減税されます。

例えば、毎月の掛け金を1万円とし所得税10%、住民税10%の場合、毎月2000円、年間では24000円の税金が減税されます。年単位で見ると、単身では数回程度外食に行くことができる金額です。

会社以外の年金を得られる

会社以外の年金を得られます。

会社員ですと企業年金や退職金制度に拘束され、転職や退職に一歩踏み出せない人がいるかもしれないからです。

その場合、iDeCoに加入しておくことで会社以外の年金を得ることは大きなメリットを受けられるでしょう。

ただ、確定拠出年金のマッチング拠出とiDeCoは同時に併用できないという注意点があります。会社員の人ですと、マッチング拠出よりも個人型のiDeCoが推奨です。

iDeCoの運用益は非課税

iDeCoで運用した利益は全て非課税となります。

基本的に金融商品で得た利益に対しては、税金が約20%ほど発生します。(所得税15%、住民税5%、2037年まで復興特別所得税0.315%)

この税金がかからないため、実質運用で得られた利益がそのまま再投資され効率的に老後の資産を増やすことができます。

受け取る際の税制が優遇される

iDeCoで運用した額を受け取る際には、税制優遇が適用されます。

iDeCoでは60歳から70歳までの間で受け取りを開始でき、受け取り方法は、一括で受け取るもしくは年金形式で受け取るかの2種類が基本的にあります。

一括で受け取る際は退職所得と同じ扱いとされ、退職所得控除が適用されます。

例えば、30年間iDeCo積立をした場合、800万円+70万円×(30-20年)=1500万円が控除されます。

iDeCoの積立額が1500万円以内の場合、税金が発生しません。そのまま積立額を受領できます。

年金受け取りの場合は、公的年金等控除額が適用されます。iDeCo積立からの年間受け取り金額が120万円の場合、70万円が控除され50万円が他の所得と合算され税額が計算されます。

転職する際に資産を引き継ぐことができる

iDeCoでは転職した際に特に制限なく資産を引き継ぐことができます。

企業型DCの場合では、転職先が企業型DCを実施していないと引き継ぐことがはできませんが、iDeCoは引き継げます。

企業型DCも続けたい人にとっては、転職先が企業型DCを実施しているかどうかも転職する際の一つ観点として加えることをお勧めします。

会社員がiDeCo(イデコ)に加入するデメリット

続いてiDeCoに加入するデメリットについて解説していきます。

デメリットは以下の3点です。

- 転職先によっては掛金の上限が変動する可能性がある

- 資産を移動させる場合は一度売却しないといけない

- 受け取り時に全ての税制優遇を受け取れない場合がある

以下でそれぞれ解説していきますね。

転職先によっては掛金の上限が変動する可能性がある

転職によってiDeCoの掛け金の上限が変化してしまう可能性があります。

転職先の企業年金の有無によって掛け金の上限が変化するからです。

以下が企業年金の有無による掛け金の上限となります。

| 企業型DC | 無し | 月額23000円 |

| 有り | 月額20000円 | |

| 企業型DB(確定給付年金) | 有り | 月額12000円 |

掛け金上限の変動も加味しつつiDeCoに加入するかどうか検討しましょう。

資産を移動させる場合は一度売却しないといけない

転職時にiDeCoから企業型DCに資産移換する際は、一度売却しなければなりません。

これは転職先がiDeCoと企業型DCの同時加入を認めていない場合に限りますが、同時加入できない場合は一旦売却し現金化しないといけないので、その間の利益を受けることはできなくなります。

現在では企業型DCを行なっているほとんどの企業はiDeCoの加入も可能ですので、資産を一旦売却しなくても良くなります。

受け取り時に全ての税制優遇を受け取れない場合がある

受け取り時には、退職所得控除などの税制優遇を十分に受けられない可能性があります。

これは上記のメリットとして、退職所得控除等の税制優遇を受けられると述べましたが、すでに退職金や厚生年金がある場合、退職所得控除や公的年金等控除の枠が埋められており、その場合において税制優遇が一部受けられなくなるというものです。

控除できる額が決まっていますので、すでに他の所得について控除額が埋まっている場合は、控除額を超過した部分に対して課税されるというものです。

会社員のiDeCo(イデコ)の加入条件とは?

ここでは会社員がiDeCoに加入するための条件を加入できるケースとできないケースに分けて解説します。

2022年10月に行われた法改正が肝となっていますので注意してみていきましょう。

会社員がiDeCo(イデコ)に加入できるパターン

自営業者などに限らず20歳以上60歳未満の人であれば、ほぼ全員が加入できます。

ほぼ全員と記述した理由が以下の加入できないパターンの人たちにつながってきます。

会社員がiDeCo(イデコ)に加入できないパターン

2022年10月の法改正により国民年金被保険者であれば全員iDeCoに加入できますが、企業型DCのマッチング拠出を利用している人は、従来通りiDeCoに加入できません。

会社員がiDeCo(イデコ)に加入する際の手続きの流れや始め方

ここでは実際に会社員がiDeCoに加入するときの手続きや始め方を解説していきます。

事前に手続きの流れを知っておくことで、実際に手続きする際も不安なく進めることができます。

手続きの流れは以下になります。

- 加入できるかどうかを確認する

- 掛金の上限額を確認して掛金を決める

- 運用商品を選ぶ

- 金融機関を選ぶ

- Webサイトや書面にて加入手続きをする

- 加入資格の審査通過後、掛金の引き落としが始まる

以下でそれぞれ解説していきますね。

加入できるかどうかを確認する

勤め先でのiDeCoの加入資格の有無を確認してください。

以下の場合では、加入できないことがあるからです。

- 企業型DCのマッチング拠出を利用している時

- 企業型DCの事業主掛金で上限金額の55000円に達している時

上記の場合に該当するかどうかを自分で書類を確認するもしくは、会社の担当部署の人に質問して確認してください。

掛金の上限額を確認して掛金を決める

加入資格がある場合、次は掛金の上限額を確認し掛金を決めましょう。

掛金の上限額は会社に企業年金等があるかに依存しています。

会社に企業年金がない会社員であれば、月額23000円、企業型DCのみに加入している会社員であれば月額20000円となります。

掛金は年に一度だけ変更することが可能であり、掛金の拠出を止めることはいつでも可能です。

運用商品を選ぶ

上限内で掛金の額を決めたら、次に運用商品を決めましょう。

運用商品は大別して、元本確保型商品か、投資信託となります。

元本確保型商品は、元本割れしないような運用を目指すためリスクは少ないがその分リターンも少ないです。一方で投資信託はリスクは元本確保型と比べると大きいものの、株式等に投資するためリターンは比較的大きくなります。

最終的には自分で選択することになるので、自分が望む運用スタイルに見合った商品を選ぶことをお勧めします。

金融機関を選ぶ

どの金融機関を通じてiDeCoに加入するかを決めます。

証券会社や銀行などさまざまな金融機関がiDeCoを取り扱っています。

金融機関を選ぶ際の観点について、簡単にお伝えしますと、以下になります。

- 自分のスタイルに合った金融商品が置かれているか

- 手数料が低いかどうか

- 運用報告書などのサポート面があるかどうか

上記の観点を踏まえながら、金融機関の選定をしてみてください。

Webサイトや書面にて加入手続きをする

金融機関を決めたら、iDeCoの資料や申込資料を取り寄せます。

Webサイトでももちろん資料等を閲覧可能です。

新規でiDeCoに加入する場合、基本的には以下の書類が必要となります。

- 個人年金加入申出書

- 本人確認書類

- 事業所登録申請書兼第二号加入者に係る事業主の証明書

- その他金融機関より求められる書類

「事業所登録申請書兼第二号加入者に係る事業主の証明書」は、自分で署名した後、会社に提出して記入してもらう書類になりますので、会社の担当者の方とも話をしておく必要があります。

これらの書類を記入するため、下記の3つが必要となります。準備しましょう。

・基礎年金番号が確認できる書類

・本人確認書類(免許証、マイナンバーカードなど)

・銀行の届出印

資料が送られてきたのちに記入および返送をし、審査完了を待ちます。

加入資格の審査通過後、掛金の引き落としが始まる

加入資格の審査が完了したのちに、初回の掛金の引き落としが始まリます。

口座の残高に掛金が入っていることを確認しましょう。

必要書類の記入および返送、審査の完了、初回引き落としまでおよそ2ヶ月ほどかかりますので、その程度のスケジュール感が持っておきましょう。

iDeCo(イデコ)加入前後の注意点とは?

ここではiDeCo加入前後の注意点について解説したいと思います。

iDeCoに加入した後にこんなはずではなかったと思ってしまうことを防ぐためです。

予めこういう事態も想定されるということを認識しておきましょう。

iDeCoハラスメント

iDeCoハラスメントに気をつけましょう。

通称イデハラとも言われるようです。

これはiDeCoに加入する準備段階で発生しうる事象で、会社がiDeCo加入に関連する資料を記入してくれないというハラスメントになります。

iDeCoに関する書類を準備することに苦労する人もいるようで、iDeCoをすることをよく思わない人が投資のことを考えるなら仕事をしろと言ってくることがあるようです。

その原因として担当者がiDeCoの知識を持っていないことが挙げられます。その際は、自分がきちんと何が必要かわかった上で分かりやすく明確に担当者に準備して欲しいものを伝える必要があります。

支払い口座の残高不足

iDeCoでは毎月の掛金を月の26日に口座振替によって納付されます。

その際に口座に掛金分の残高がない場合、その月の分は掛金がなかったとなりますので注意しましょう。

後から追納しようとしても納付することはできませんので気をつけましょう。

クレカの引き落とし等もある人がほとんどだと思います。iDeCoの掛金分の資金も口座に用意しておきましょう。

転職や退職をした際に必要な手続き

転職や退職をした場合、iDeCoの加入資格の変更となります。

この時は変更手続きが必要なりますので、気をつけましょう。学生の就職の際にも変更の手続きが必要となります。

加入資格状況の変化に伴い、掛金の上限が変動するのでその際は月々の掛金額も変更手続きが必要となります。

変更手続きを怠ってしまうと、場合によっては掛金の引き落としがストップしてしまう可能性があります。その場合も追納はできないので、なるべく早めに変更手続きをするようにしましょう。

まとめ

- iDeCo(イデコ)とは老後の資産形成に向けた個人型の確定拠出年金です。

- iDeCoへの掛金はすべて所得控除になります。

- 2024年現在、iDeCoは基本的にほとんどの会社員が加入できます。

- iDeCoへの加入は資料取り寄せから申し込みが便利なWebからがお勧め。

- 転職や退職する際は、変更手続きを忘れずに行いましょう。

iDeCoは個人で老後の資産を蓄えておくのに最適な制度です。

老後まで使わないと決めている余剰資金等が銀行にありましたら、ぜひiDeCoの制度を活用して資産運用をしてみてください。

この記事が、みなさまのお役に少しでもお役に立てるのなら、執筆者としてこの上ない喜びです。