この記事で解決できるお悩み

上記のようなお悩みを解決できる記事を執筆しました。

この記事を読めば、NISAはどのように始めれば良いか理解できます!

NISAってなに?

NISAとは、税制優遇制度です

NISAとは、税制上の優遇制度のことです。

もっと簡単にいうと、NISAを使うと、投資によって得た利益にかかる税金を払わなくてよくなります。NISAは、少額投資非課税制度とも言われます。

NISAは、Nippon Individual Saving Accountの頭文字を取ってつけられています。

私の場合、株式投資を始めた頃に、NISAを使用して、配当金などの利益を受け取っていました。そうすると、これまで約20%ほどかかっていた税金が払わなくてよくなり、手元に入る額が増加しました。

投資初心者の方は、ぜひNISAを活用してみてください!

NISAの諸ルール:年間投資枠、非課税保有期間など

2023年までのNISAと2024年までのNISAは、制度が大きく異なるので、以下の表に現行NISAの制度をまとめました。

参照元:金融庁

参照元:金融庁

NISAには、つみたて投資枠と成長投資枠があります。

つみたて投資枠は、中長期的(10年規模)に資産を形成するための投資枠として、設けられています。

つみたて投資枠の対象商品は、金融庁が資産形成に向いているとして認めた投資信託です。

一方で、成長投資枠は、企業の将来性や成長性に投資するために設けられております。成長投資枠では、投資信託に加えて、株式も購入することができます。

早速私は、2024年1月から、成長投資枠を使用して、株式を購入しました。これからが楽しみです。

NISA初心者の方は、NISAの諸ルールを正しく理解して、投資しましょう!

NISAのメリットおよび注意点

NISAには、メリットと注意点が存在します。

NISAのメリットと注意点を知っておかないと、損を被ることやお得情報を逃してしまう可能性があります。

そのため、以下でそれぞれを説明していくので、理解しておきましょう!

メリット

NISAを行うメリットとして、以下の3つがあります。

以下で、それぞれについて、解説します!

投資可能額・非課税保有限度額の拡大

2023年までのNISAでは、つみたてNISA(現つみたて投資枠)、一般NISA(現成長投資枠)それぞれにおいて、投資可能額(年額)が40万円および、120万円でした。

しかし、2024年1月の新NISAでは、積み立て投資枠および成長投資枠における投資可能枠は、それぞれ120万円、240万円となりました。

可能投資枠の増額分はそれぞれ、80万円、120万円となっております。

さらに、生涯投資限度額は、それぞれ600万円および1200万円となり、合計で1800万円まで投資することが可能です。

この投資枠の拡大により、より効率的に資産を増やすことが可能となります。

売却して空いた枠を再度利用できる

NISAでは、一度売却して空いた投資枠を次年以降、再利用できます。

これにより、売却した株式の投資枠を別の株式や投資信託に回すことができ、さらにNISA枠を利用した資産形成が可能となります。

ただし、年間投資可能額に加算されるわけではないので、年間に投資できる範囲内での復活となることに注意しましょう。

つまり、NISAで購入した株式100万円を売却した場合、翌年に100万円が年間可能投資枠(360万円)に加算されるわけではありません。

仮に、NISAで投資可能限度額(1800万円)まで購入しており、その年に100万円だけ売却した場合、翌年には100万円のNISA枠が復活します。

非課税保有期間が無期限になる

NISAで購入した株式は、無期限に非課税となります。

なぜなら、長期的な資産形成をできるようにしているからです。

これまでは、非課税となる期間が限られていたのですが、新NISAにより、生涯ずっと非課税となりました。これにより、長期的な資産形成が可能となることが期待されます。

上記が、NISAを行うメリットとなります!しっかり理解しておきましょう!

注意点

NISAを利用するあたり、注意点が4つあります。

注意点を理解することで、不利益を被ることがなくなります。

以下でそれぞれを見ていきましょう!

元本割れのリスクがある

株式投資を行う場合は、元本つまり資金が減少することがあります。

なぜなら、株式投資は、世界情勢や局所的な情勢などによって影響を受け、常に価格が変動するからです。

しかし、中長期的な投資を行うことで、価格が変動する幅を抑えることができます。

私の場合、株式投資を始めた当初から保持し続けている銘柄があります。そのお陰で、価格変動は抑えられます。

投資信託の場合でも、元本割れリスクはあるので、理解はしておきましょう。

口座が開設できるのは、18歳以上

口座開設には年齢制限があります!

18歳以上でなければ、NISA口座を開設することはできません。

私の場合、NISAに興味を持ち始めたのが、20代後半だったので、関係はありませんでした。。

特に若くして(未成年など)NISAを始められようとされている方およびお子様が興味を持っている親の方は、年齢にも注意を払って口座開設をしてください。

損益通算ができない

NISAでは、損益通算ができません!

損益通算とは、同一年分の利益と損失を相殺することです。

これにより、税金を結果的に多く払わないといけないケースもあります。

例えば、NISA口座で10万円の損失が発生し、特定口座(課税される口座)で20万円利益が生じた場合、特定口座で得た利益20万円に税金(所得税、住民税など)が発生します。

損益を年間で通算して、20万円から10万円を差し引いた10万円のみが課税対象とはなりません(気持ちとしては通算したい)。

ゆえに、NISAでは損益通算ができません。

成長投資枠の商品が限定される

成長投資枠の商品が限定されます。

成長投資枠で購入できる投資信託の数は、約2000となっています。

投資信託協会に登録されている投資信託(約6000)から金融庁が中長期的な資産形成に適するという観点から選択した投資信託となっています。

例えば、金融派生商品(デリバティブ)などを用いた投資信託は、値段が急落する可能性があり、長期の資産形成には不向きと判断され、NISA対象外となっています。

NISAを利用する際は、説明した注意点を理解して、利用しましょう!

NISAの始め方とは?

NISAの始め方を具体的に知っておきましょう!

なぜなら、始め方の全体像を知ることで、いざ始めるときに楽に始められるからです。

以下で、それぞれのステップについて説明します。

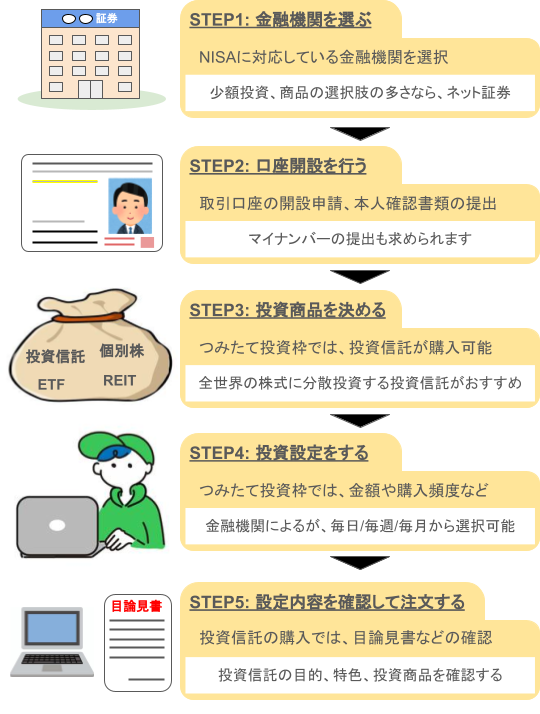

STEP1:金融機関を選ぶ

NISAの取り扱いをしている金融機関を選びましょう!

なぜなら、NISA口座は、一つの金融機関のみでしか開設できないからです。

NISA口座ではない口座(例えば、特定口座)を複数の金融機関で開くことは可能です。

具体的には、NISAの取り扱いをしている金融機関には、例として以下の証券会社や銀行があります。

私の場合、取り扱い商品が多く、ネットで楽に取引ができ、クレジットカードでも積立投資ができるネット証券の楽天証券にて口座を開設しました。

窓口でじっくり相談しながら資産運用をしたい人は銀行や総合証券がおすすめです。

NISAの取り扱いがある金融機関を一つ選びましょう。

STEP2:口座開設を行う

選択した金融機関にて、口座開設を申請しましょう!

なぜなら、NISAの資金は、基本的には金融機関で開設される口座から調達されるからです。

具体的には、以下の3ステップを経て、金融機関にて口座が開設されます。

ここでは、証券口座を開設したことのない人向けに書いております。

以下で、それぞれを解説します!

取引口座の開設申請

まず、取引口座(証券会社なら証券総合口座)を開設します。

口座開設申請 → 本人確認(スマホで) → 情報入力(氏名、住所など)→ ログインIDの取得

参照元:楽天証券

マイナンバーの提出

ログインIDが取得できたら、IDを使いログインし、画面に従い初期設定を行いましょう。

その後、金融機関にマイナンバーを提出します。

金融機関、税務署の審査

金融機関を通じて税務署にNISA口座の開設を申請します。

申請者がすでにNISA口座を所持していないかどうかなどの観点から税務署が審査します。

審査通過後、NISA口座が開設されNISA口座による取引が開始できます!

参照元:楽天証券

上記のように、NISA口座を金融機関にて開設をしましょう!

STEP3:投資商品を決める

投資商品を決めましょう!

なぜならば、商品を決めてないと、その場の流れで購入することになるからです。

NISA口座が開設できたなら、次は、具体的に、商品を選択します。

購入できる有価証券には、上場株式や、投資信託があります。

投資信託の中には、債券やREIT、インデックスに連動した商品があります。

引用元:Kabutan

ここでは、購入できる商品について、つみたて投資枠と成長投資枠に分けて、説明します!

つみたて投資枠にて購入の場合

つみたて投資枠では、投資信託が約270ほどあります。その中から選びましょう!

投資信託を選ぶ際のコツは、1)コスト(信託報酬)が低い、2)純資産総額が大きい、商品を選びましょう。

信託報酬とは、管理経費として投資者から、会社に払ってるお金です。

純資産総額とは、その投資信託の大きさを表し、額が大きいほど、経費率が抑えられ、将来的にコストが下がることが期待されます。

初心者の方には、値動きがわかりやすいインデックスファンドファンドがおすすめです。

具体的な商品選び方については、以下のNISAの積立投資枠で買うべきおすすめ銘柄5選(内部リンク)をご覧ください。

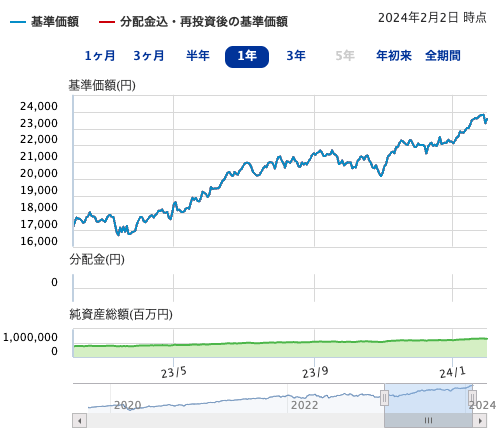

例えば、三菱UFJアセットマネジメントが運用している「eMAXIS Slim 全世界株式(オール・カントリー)」です。

最近の値動きはこちらです。

引用元:日本経済新聞

成長投資枠にて購入の場合

成長投資枠では、購入可能な投資信託が約1700、上場株式が無数にあります。

ご自身の興味のある会社や、身近な会社の株式から購入されるのが良いです。

個別株式の商品の選び方について、以下の記事を参考にしてください。

投資商品は、決まりましたか?決めたのであれば、次は投資商品の投資設定をしましょう。

STEP4:投資設定をする

投資設定をしましょう!

なぜなら、投資設定は具体的な金額を設定するなど超重要な設定項目を含んでいるからです。

これも、つみたて投資枠にて、投資信託を購入する場合と、成長投資枠にて、個別株式を購入する場合とに分けて解説します。

つみたて投資枠にて商品を購入する場合

つみたて投資枠では、投資信託が購入可能です。投資信託を購入する際に設定すべきこととして、以下があります。

- 投資金額

- 購入タイミング

投資金額は、毎日もしくは毎月どのくらいの金額を投資するのかを決められます。

私の場合、一つの商品に対して毎月5万円の設定をしております。

自分の生活に支障をきたさない程度の金額を設定しましょう。

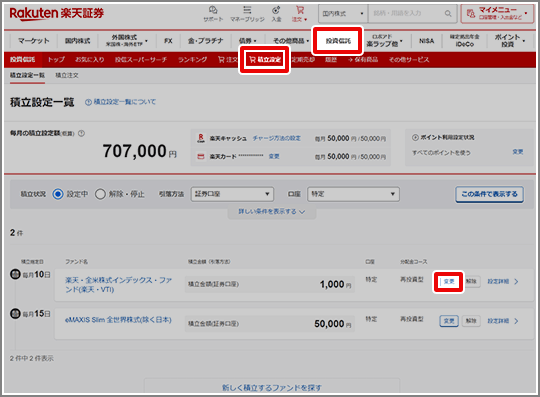

購入タイミングは、毎月の何日に購入するかという設定です(毎月投資設定であれば)。

楽天証券の場合は、以下のような画面にて設定します。

引用元:楽天証券

成長投資枠にて商品を購入する場合

個別株を注文する場合、大きく以下のことを設定します。

- 購入金額

- 注文方法

個別株の注文方法に関する詳細は、以下の記事内の注文方法をご覧ください。

STEP5:設定内容を確認して注文する

設定内容を確認して注文しましょう!

なぜなら、投資する商品を購入する際に必ず確認画面が出てきますが、そこで自分が意図した商品や設定になっているかどうか最終の確認となるからです。

つみたて投資枠の場合

つみたて投資枠では、上記で設定した投資設定の確認のほかに、目論見書の確認を行います。

目論見書とは、投資信託の目的や特色などが書かれている書類のことです(投資信託協会)。

上記の確認を行った上で、最終的に購入しましょう。

成長投資枠の場合

個別株の購入の際は、上記で設定した注文方法などの確認が表示されます。

上記の確認を行った上で、最終的に購入しましょう。

ゆえに、投資設定内容を確認してから、注文しましょう!

NISA口座開設のための金融機関の選び方

いろんな観点から金融機関を選びましょう!

なぜならば、一つの観点からのみの判断であると、自分の意図しない金融機関を選んでしまう可能性があるからです。

例えば、買いたい名柄があったのに、その会社では、取り扱いがなかったなどです。

ここでは、金融機関選びのための以下の5つの観点について、説明します!

これらを参考にして、NISA口座を開設するための、金融機関を選んでみてください。

取扱投資商品の数が豊富

取扱投資商品の数から、金融機関を選びましょう。

なぜなら、金融機関によっては、取り扱っていない投資商品もあるからです。

取扱商品数が多いと、投資の幅が広がります。

例えば、SBI証券では、NISAの積立投資枠で購入できる銘柄数は218銘柄、楽天証券では、213銘柄です。

※2024年1月15日時点

私の場合、昔から馴染みのあった楽天証券にてNISA口座を開設しました。

取り扱っている商品数を考慮して、金融機関を選択しましょう。

購入時手数料が安い

取引手数料が安い金融機関を選択しましょう!

なぜなら、取引手数料を抑えることでより効率的に資産形成ができるからです。

例えば、SBI証券、楽天証券を主要とするネット証券では、人件費などのコストが抑えられ、手数料が0円となっています。比較的、対面取引を行う証券会社では、手数料が発生する会社が多いです。

取扱手数料を考慮して、金融機関を選択しましょう。

最低積立金額が低い

最低積立金額が低い金融機関を選択しましょう!

なぜなら、最初から大きな金額で投資したくない人にとっては、重要な項目だからです。

例えば、ネット証券の楽天証券、SBI証券、auカブコム証券などでは、100円から積立可能です。

一方で、三菱UFJ銀行では、1000円から積立可能です。

証券会社(野村證券など)では、1000円からが多いです。ネット証券では、100円からが多いです。

手数料も考慮にいれて、金融機関を選択しましょう!

クレカ積立ができる

クレカで積立ができるかどうかの観点からも、金融機関を選択しましょう!

なぜなら、クレジットカードで積み立てることで、ポイントがたまり、お得になるからです。

具体的には、楽天証券では、0.5-1%の還元率、SBI証券では、三井住友カードを用いた場合、0.5-5%の還元率となっています。

私の場合、楽天証券では、積み立てる際に、クレジットカードか楽天キャッシュを選択できます。楽天キャッシュを用いるとクレジットカードよりさらにポイント還元率が良いので、そちらを選択して積み立てています。

クレカによる積立の是非も考慮にいれ、金融機関を選択しましょう!

積立頻度が豊富

積立頻度が豊富にできるのかという観点から、選択しましょう!

なぜなら、時間的に分散して、投資をすることでリスクを減らせるからです。

例えば、楽天証券では、毎日か毎月、SBI証券では、毎日、毎週もしくは毎月を選択できます。

証券会社に比べ、ネット証券の方が、比較的柔軟に対応できます。

どれが資産形成的に、一番効率が良いか一概には、言えませんが、少なくとも、毎日にした場合の方が、リスクは分散されます。

積立頻度ということも鑑みて、金融機関を選択しましょう!

NISAの積立投資枠で買うべきおすすめ銘柄5選

以下の5つの投資信託がおすすめです!

なぜなら、純資産総額が比較的大きく、コスト(信託報酬)が低いからです。

具体的には、以下の銘柄となります。

- eMAXIS Slim全世界株式(オール・カントリー)

- SBI・V・S&P500インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- eMAXIS Slim先進国株式インデックス

- eMAXIS Slimバランス(8資産均等型)

以下で、それぞれについて解説します!

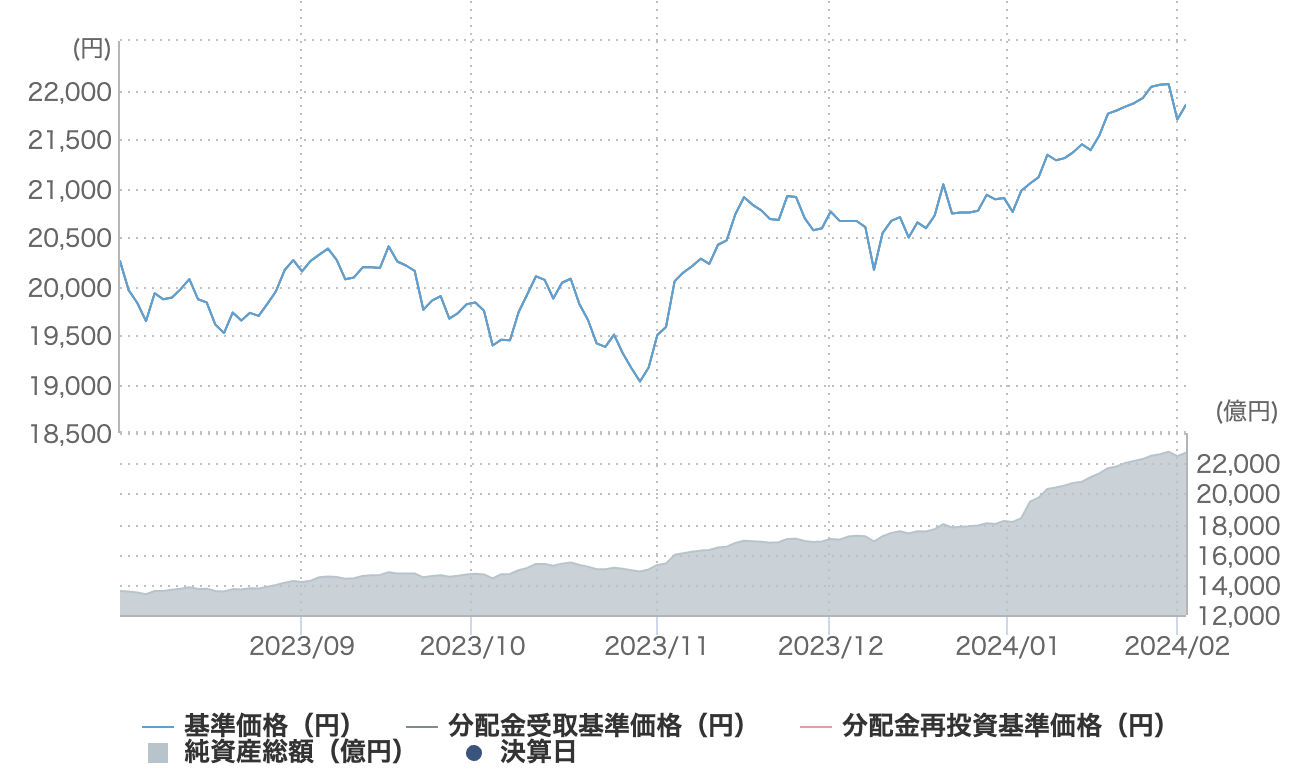

eMAXIS Slim全世界株式(オール・カントリー)

eMAXIS Slim全世界株式(オール・カントリー)(通称:オルカン)はおすすめです!

なぜなら、全世界の株式に分散投資できるインデックスファンドだからです。

インデックスファンドとは、ファンドの基準価額がある指数(インデックス:日経平均株価など)と同じ値動きを目指す運用をする投資信託や上場投資信託のこと。

オルカンは、日本やアメリカを含む先進国、中国やタイなどの新興国にグローバルに分散投資しています。ベンチマーク(運用成果の目安)は、MSCI All Country World Indexという全世界の約3000の銘柄に分散投資できる指標です。

オルカンの基準価額は、21,849円、純資産総額は、22,705.46億円となっています。

※2024年2月2日時点

引用元:日本経済新聞

ゆえに、eMAXIS Slim全世界株式(オール・カントリー)はおすすめです。

SBI・V・S&P500インデックス・ファンド

SBI・V・S&P500インデックス・ファンドもおすすめです!

なぜなら、米国株式を代表する指数に連動しているからです。

SBI・V・S&P500インデックス・ファンドは、米国株式の代表指数であるS&P500指数と連動する投資成果を目指すインデックスファンドです。

S&P500指数は、米国を代表する主要企業500社で構成されています。S&P500指数は、米国株式市場の時価総額の約80%をカバーしています。

SBI・V・S&P500インデックス・ファンドの基準価額は、23,565円、純資産総額は、13,287億万円です。

※2024年2月2日時点

引用元:SBI証券

ゆえに、SBI・V・S&P500インデックス・ファンドも推奨します。

楽天・全米株式インデックス・ファンド

楽天・全米株式インデックス・ファンドもおすすめです!

理由として、小型株まで含めて米国株式市場全体に幅広く分散投資しているからです。

連動指数は、CRSP USトータル・マーケット・インデックスで、米国株式市場の時価総額をほぼ100%カバーしているインデックスです。

そのため、米国の小型株まで含めた分散投資が可能となっています。

楽天・全米株式インデックス・ファンドの基準価額は、26,256円、純資産総額は、12820.51億円です

※2024年2月2日時点

引用元:楽天証券

ゆえに、米国の小型株まで分散投資されたい方は、楽天・全米株式インデックス・ファンドもおすすめです!

eMAXIS Slim先進国株式インデックス

eMAXIS Slim先進国株式インデックスもおすすめです!

理由として、日本を除く先進国の株式に幅広く分散投資ができるインデックスファンドだからです。

eMAXIS Slim先進国株式インデックスが対象とする投資地域は、米国をはじめ、イギリスやカナダ、スイスなどの先進国22ヵ国に上場する大型・中型株約1,300銘柄となっています。

eMAXIS Slim先進国株式インデックスの基準価額は、26,454円、純資産総額は、6,179.18億円です。

※2024年2月2日時点

引用元:MUFGアセットマネジメント

新興国には投資をせずに先進国の株式だけに投資がしたい方には、推奨します!

eMAXIS Slimバランス(8資産均等型)

eMAXIS Slimバランス(8資産均等型)もおすすめです!

なぜなら、債券などの資産も一部組み込まれているからです。

債券は、株式よりも比較的リスクが少ない投資商品だと言われます。

eMAXIS Slimバランス(8資産均等型)は、日本を含む世界各国の株式、債券、不動産投資信託にバランスよく投資するバランス型投資信託であり、株式と債券においては、日本、他の先進国、新興国と、おおよそ同じ比率(12.5%)であり、不動産投資信託も日本12.5%、先進国12.5%と比率が均等であります。

eMAXIS Slimバランス(8資産均等型)の基準価額は、15,469円であり、純資産総額は、2430.09 億円です。

※2024年2月2日時点

引用元:MUFGアセットマネジメント

ゆえに、株式にだけ投資するのではなく、債券なども含めて分散投資したい方は、eMAXIS Slimバランス(8資産均等型)はおすすめです。

積立投資シミュレーション:将来いくらになる?

将来受け取れる具体的な金額をイメージしましょう!

なぜなら、期待される金額を計算しておくことで、投資を継続する意欲が湧くからです。

ここでは、以下の観点から投資シミュレーションを行います。

- 将来いくらになる?

- 毎月いくら積立する?

- 何年間積み立てる?

それでは、見ていきましょう!

将来いくらになる?

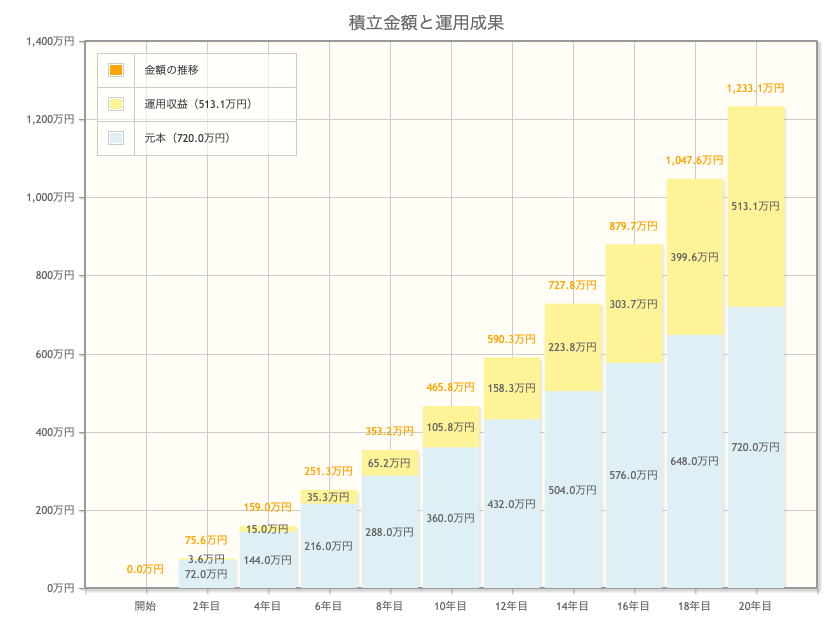

毎月3万円を20年間積み立てると、1200万円となります!

なぜなら、複利の効果で、雪だるま式に増えていくからです。

複利とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。

具体的に、将来資産を計算してみましょう。

毎月3万円を20年間、年利5%で積み立てると、約1200万円となります(金融庁HP資産シミュレーション)。

私の場合、現在、毎月5万円をNISA積立投資枠を使って、積み立てを行っております。

資産シミュレーションで、将来投資によってどの程度の金額が得られるのか計算してみてください!

毎月いくら積立する?

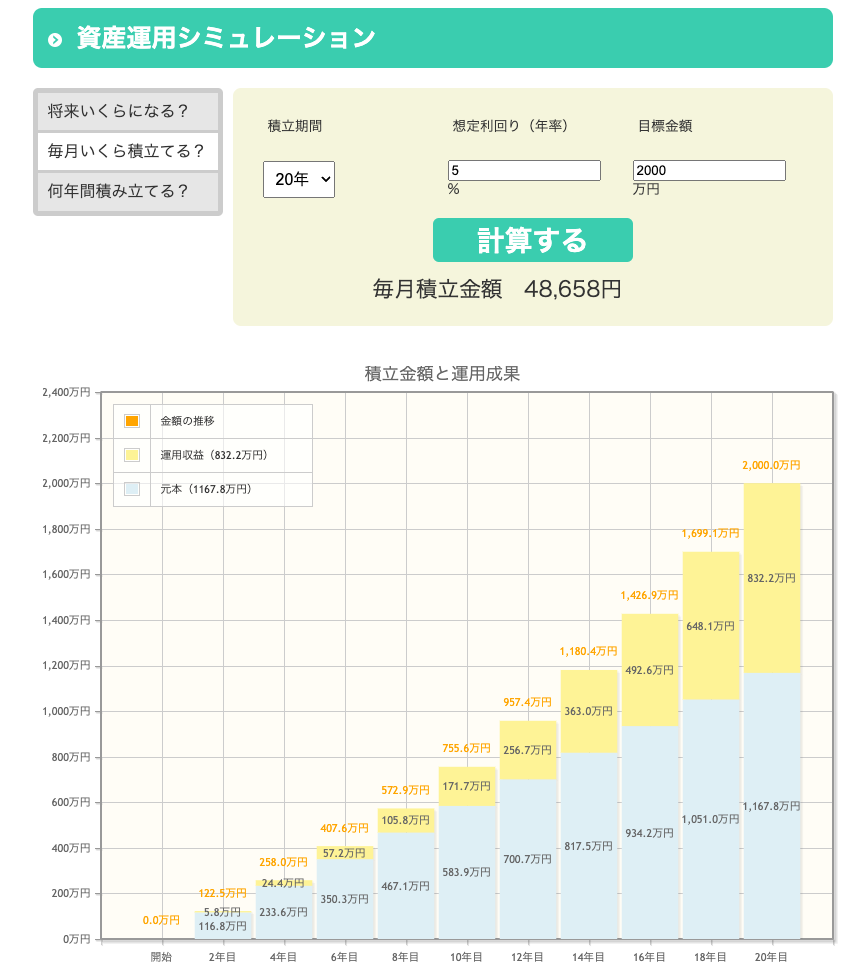

20年後に2000万円にしたいのであれば、毎月約4万8千円積み立てる必要があります!

理由として、年利5%で運用シミュレーションすると、そのように計算されるからです。

年利を5%として、将来の目標金額が2000万円とした場合、毎月約4万8千円を積み立てる必要があります(金融庁HP)。

毎月いくら積み立てれば良いか、シミュレーションしてみましょう!

何年間積み立てる?

2000万円の資産を作るために、毎月10万円を積み立てるのであれば、約12年かかります!

こちらも、資産シミュレーションによって計算することが可能です。

年利5%として、毎月10万円を積み立てて、2000万円の資産を作るには、約12年かかります。

何年間積み立てれば良いかをシミュレーションしてみましょう!

まとめ

NISAの始め方について、理解できたでしょうか?

この記事では、NISAの始め方についてだけでなく、NISAとは何か、NISAで買うべきおすすめ投資信託もご紹介しました。

NISAを始めるにあたり、やるべき5つのステップは以下になります。

ポイント

STEP1: 金融機関を選ぶ

STEP2: 口座開設を行う

STEP3: 投資商品を決める

STEP4: 投資設定をする

STEP5: 設定内容を確認して注文する

投資は非常に楽しい要素がありますので、興味のある方は、ぜひ今すぐにでも、始めてみてください!

この記事が、みなさまのお役に少しでもお役に立てるのなら、執筆者として、この上ない喜びです。