この記事で解決できるお悩み

- iDeCo(イデコ)って何?

- iDeCo(イデコ)ってどれくらい節税効果あるの?

- 節税されたお金はどうやって返ってくるの?

上記のようなことで悩んでいませんか?

これらのお悩みを解決する記事を執筆しました。

この記事を読むと、iDeCoをするとどれくらい税金が軽減されるのか知ることができますよ!![]()

iDeCo(イデコ)の仕組み

iDeCo(イデコ)とは、個人型確定拠出年金のことで、簡単にいうと個人で積み立てる年金のことです。

国民年金や厚生年金とは別途、老後資金に備えることを目的としています。

60歳以降に積み立て分と運用益分を受け取ることができます。

口座を開設する金融機関や購入する投資信託等の金融商品を選択したのちに、掛金を積み立てていきます。

iDeCo(イデコ)で受けられる3つの節税メリット

iDeCo(イデコ)では、3つの節税効果が得られます。

税金対策には非常に有益な手段となります。

- iDeCoの掛金は全額所得控除

- iDeCoの運用益は非課税

- 積立金を受け取る際に多額の控除枠を使える

以下でそれぞれ説明していきますね。

iDeCoの掛金は全額所得控除

iDeCoでの掛金はすべて所得控除となります。

所得税や住民税は、課税所得に税率を掛けて計算されます。

そのため、所得額からiDeCoの掛金が控除されると、所得税と住民税の負担が減ります。

例えば、課税所得が400万円、年間掛金が144000円の場合、税金軽減額は約4万円となります。

会社員や自営業の方にとっては、そこそこ大きな額となります。

iDeCoの運用益は非課税

iDeCoで得た運用益は非課税となります。

通常、投資信託等で得た投資益は約20%の課税対象となりますが、iDeCoで得た運用益に対しては税金がかかりません。

そのまま得た利益を再投資してくれます。

積立金を受け取る際に多額の控除枠を使える

積み立てた金額を受け取る際には、多額の控除枠を使用できます。

iDeCoで積み立てたお金は60歳以降の受け取りの際に、一括で受け取る場合は退職所得としての控除枠が使えます。

退職所得控除枠は勤続年数によって異なりますが、年数が20年の場合、退職所得控除枠は8000万円となります。

一括での受け取りではなく、年金形式の受け取りですと、公的年金等控除額枠に算入されます。

【職業別】 iDeCoで節税できる金額をシミュレーション

職業別にiDeCoで節税できる金額をシミュレーションをしてみました。

具体的な例でシミュレーションしてみると、iDeCoに加入するメリットを実感できます。

ここでは、課税所得が同じ300万円の会社員(Aさん)、公務員(Bさん)、自営業者(Cさん)と専業主婦(夫)(Dさん)で比べてみました。

※課税所得300万円、所得税率10%、住民税率10%として算出しています。

参照サイト:https://www.resonabank.co.jp/nenkin/ideco/column/tax-saving-simulation.html

それぞれ解説していきますね。

会社員

会社員のAさんは、月々の掛金が2万3千円の場合、20年間で約110万円節税できます。

課税所得が300万円の場合、適用される税率は20%(所得税率10%・住民税率10%)です。そのため、Aさんの税負担軽減額は年間5万5,200円(=27万6,000円×20%)となります。

2万3千円は、会社員の方にとっては、少し大きな額かもしれませんが、余剰資金として残しておくのであれば、老後資金としてiDeCoに入れてしまっても良いでしょう。

公務員

公務員のBさんは、月々の掛金が1万2千円の場合、20年間で約57万円節税できます。

Bさんの税負担軽減額は年間2万8,800円(=14万4,000円×20%)となります。

自営業

自営業のCさんは、月々の掛金が6万8千円の場合、20年間で約326万円節税できます。

Cさんの税負担軽減額は年間16万3,200円(=81万6,000円×20%)となります。

専業主婦、主夫

専業主婦(夫)のDさんは、月々の掛金が2万3千円の場合、20年間で約110万円節税できます。

Dさんの税負担軽減額は年間5万5,200円(=27万6,000円×20%)となります。

iDeCoで所得控除を受けるための手続き

iDeCoで所得控除を受けるための具体的な手順について説明します。

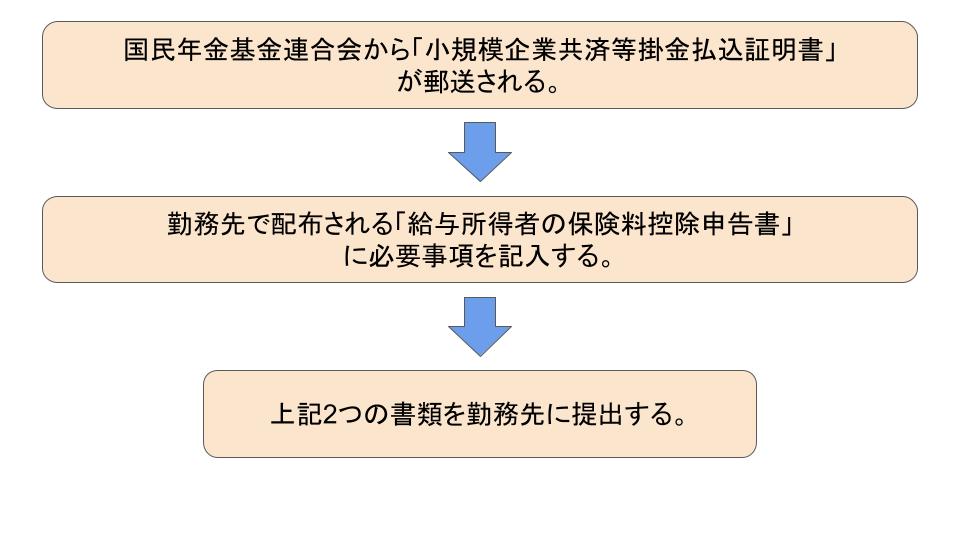

会社員や公務員の場合

会社員や公務員は、通常、年末調整を通じて申告を行います。以下に手順を示します。

1.国民年金基金連合会から「小規模企業共済等掛金払込証明書」が郵送される。

2.勤務先で配布される「給与所得者の保険料控除申告書」に必要事項を記入する。

3.上記2つの書類を勤務先に提出する。

なお、提出期限や手続き方法は勤務先によって異なるため、事前に確認しておきましょう。

「小規模企業共済等掛金払込証明書」の到着が遅れ、年末調整に間に合わなかった場合は、自営業者と同様に確定申告で手続きを行います。

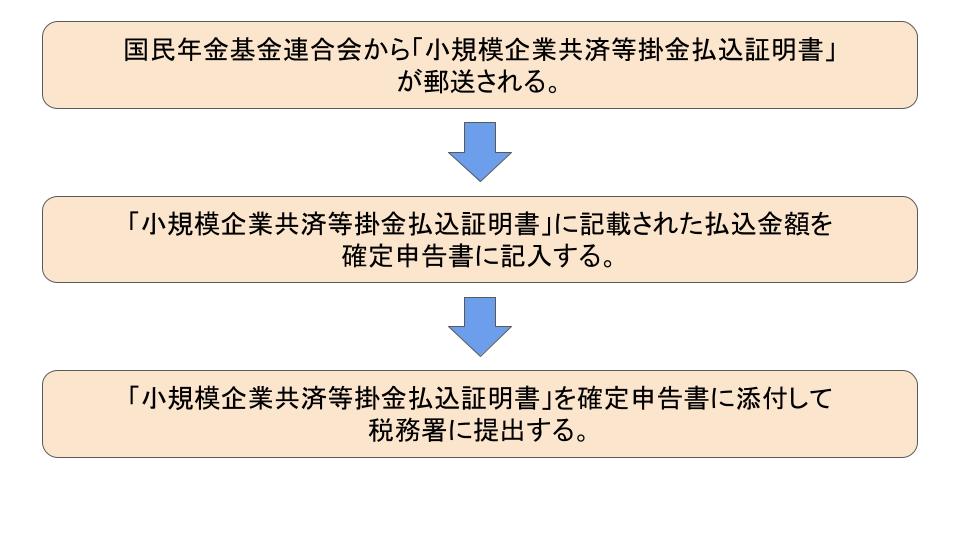

自営業者の場合

自営業者は、確定申告で申告手続きを行います。

1.国民年金基金連合会から「小規模企業共済等掛金払込証明書」が郵送される。

2.「小規模企業共済等掛金払込証明書」に記載された払込金額を確定申告書に記入する。

3.「小規模企業共済等掛金払込証明書」を確定申告書に添付して税務署に提出する。

iDeCoで控除された金額はどのように返ってくる?

iDeCoで所得控除を受けるとどうなるのでしょうか?

所得控除を受けると、所得税と住民税が軽減されます。

所得税分は還付される

会社員が主に対象となる年末調整による所得税の還付方法は、勤務先によって異なります。還付が行われる時期は、通常12月中か翌年1月中です。

自営業の人が主に対象となる確定申告を行った場合、還付金は4月から5月頃に、申告書に記載した指定口座に振り込まれます。

住民税は翌年分に反映される

住民税は現金で還付されず、翌年の住民税に反映されます。

いくら軽減されたかは、年末調整した場合は「住民税決定通知書」で確認可能です。

確定申告した場合は「納付書」や「納税通知書」で確認後、記載されている期限までに住民税を納付します。

iDeCoをする時の注意点

ここでは、iDeCoをする際の注意点について解説します。

専業主婦、主夫の場合の掛金についての税制優遇はない

iDeCo(イデコ)は、専業主婦(夫)でも加入可能です。

ただし、専業主婦(夫)で元々所得税や住民税を納めていない場合、iDeCo(イデコ)に掛金を拠出しても、所得控除の効果は得られません。それでも、運用益が非課税となるという利点があります。

iDeCoは無理のない範囲で積み立てよう

iDeCoはあくまで余剰資金の範囲でやりましょう。

生活資金をiDeCoに費やすと、もしものことがあった場合、お金がなくなってしまいます。

iDeCoに一度入れてしまうと、引き出せないので必ず入金する際は余裕のある範囲で行いましょう。

まとめ

- iDeCo(イデコ)とは、個人型確定拠出年金のことです。

- 課税所得が300万円の会社員の場合、年間で約6万円の税金を軽減できます。

- iDeCo(イデコ)は無理のない範囲で行いましょう。

iDeCo(イデコ)は老後資産の構築に適した年金です。預貯金等で眠っているお金があればぜひiDeCoに投じてみることをおすすめします。

この記事が、みなさまのお役に少しでもお役に立てるのなら、執筆者としてこの上ない喜びです。